Durante los últimos años, en especial durante la pandemia del covid-19, se puso en debate el sistema pensionario en el país y se abrieron las siguientes interrogantes: ¿Qué tan eficiente es? ¿Logra el objetivo de asegurar una pensión adecuada que permita a las personas –una vez retiradas– tener los recursos monetarios para llevar con tranquilidad su vejez?

En primer lugar, debemos entender el origen del sistema de pensiones, siendo la premisa que las personas tienen reducida capacidad para administrar recursos para el futuro. Por ello, se genera la obligatoriedad de que parte de los ingresos sean aportados de forma obligatoria para que, en el futuro, con la adecuada administración de esos recursos, ya sea por el Estado o una entidad privada, se genere una pensión que te permita solventar tus principales necesidades cuando dejes de laborar.

En el país se tienen dos sistemas de pensiones: el sistema nacional de pensiones y el sistema privado de pensiones. En este artículo analizaremos cada uno de estos sistemas, pero, empezaré describiendo la coyuntura en la que nos encontramos, debido a que, hace poco, ha vuelto a relucir este importante tema del sistema de pensiones en el Perú.

A raíz de los efectos de la pandemia del covid-19, la economía no ha podido recuperarse a los niveles de prepandemia. Indicadores como desempleo, ingreso promedio por habitante e inversión no han regresado a sus niveles. Luego de la recuperación del 2021, por el efecto rebote de la economía, en el año 2022 solo se creció un 2.4 %, muy por debajo del crecimiento potencial del PBI que está entre 4.5 % y 5 %. Para este año, la economía ha caído en el primer trimestre en 0.4 % y, en el segundo trimestre, en 0.5 %, de acuerdo a cifras oficiales; descendiendo 0.45 % en el primer semestre, con expectativas negativas para la recuperación de la economía hacia el fin de año, donde se espera un crecimiento bajísimo o, inclusive, una caída en el PBI. Adicionalmente, la inflación ha afectado la capacidad adquisitiva de la población. A pesar de que la inflación ha caído en los últimos meses, pasando a setiembre a 5.04 %, los ingresos promedio por habitante se mantienen constantes afectando la capacidad adquisitiva y, por tanto, la demanda.

En ese sentido complicado para la economía, las proyecciones indican que la pobreza monetaria pase a 35 %, lo cual es una cifra alarmante, tomando en cuenta que la pobreza se había reducido hasta el 2019. En este contexto en que las economías de las poblaciones, especialmente las vulnerables, se ven severamente afectadas, se han presentado un total de 12 proyectos para un nuevo retiro del fondo de pensiones de las AFPs, amparado en la idea que este dinero ayude a la población con la cobertura de los gastos que no pueden ser asumidos por el incremento del costo de vida como consecuencia de la inflación, lo cual tendría efecto positivo para dinamizar la economía. Es aquí que se presentan diversas posturas con respecto a esta iniciativa del poder legislativo. A continuación, analizaremos el sistema de pensiones.

El sistema nacional de pensiones es administrado por la Oficina Nacional de Pensiones, en la cual los clientes aportan a un fondo común que es repartido entre los jubilados. Sin embargo, este sistema no es autosostenible, por lo que el Estado debe subvencionar constantemente para lograr cumplir con las obligaciones para con el pago de las pensiones. Los jubilados perciben, en promedio, entre 500 y 893 soles, monto que no les permite atender sus principales necesidades, lo que es contradictorio con el objetivo del sistema nacional de pensiones de asegurar una pensión adecuada.

El sistema privado de pensiones tiene otra forma de administración, donde cada cliente tiene una cuenta individual de aportes, a diferencia del sistema nacional de pensiones que es un fondo común. Sin embargo, a raíz de la pandemia del covid-19, se evidenció una de las debilidades para el cliente, que son los riesgos que asumen tanto las entidades que administran los aportes (AFPs) como los clientes. En primer lugar, se evidenció que cuando los resultados son favorables, en cuanto a los resultados de la gestión de los aportes, ganan tanto la AFP como el aportante. Pero cuando la gestión no resulta exitosa y se generan pérdidas en las inversiones, quien asume la pérdida es el aportante.

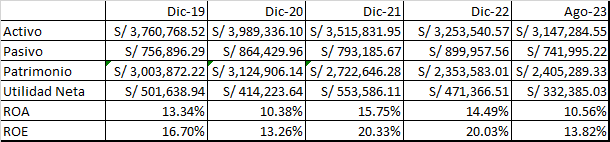

Este esquema de juego para los dueños de los AFPs representa un negocio muy rentable con un nivel de riesgo bajo, pero paradójicamente con un riesgo mayor para los aportantes (dueños de los recursos). A continuación, se presenta una tabla con los principales indicadores del sistema privado de pensiones, evidenciando que, a pesar de la coyuntura económica, sus indicadores son siempre positivos. Desde luego, esto no se vincula directamente con una mayor rentabilidad para sus aportantes.

Tabla 1. Principales indicadores financieros del sistema privado de pensiones

Fuente: SBS

A pesar de la pandemia del covid-19, en el año 2020 se evidencia que las AFPs solo redujeron sus utilidades en 17.43 %, manteniendo buenos niveles de indicadores de rentabilidad. Sin embargo, en el 2020, contradictoriamente, la rentabilidad de los aportantes del sistema fue afectada con severidad. En los años 2021, 2022 y en lo que va del 2023, los indicadores financieros se mantienen de manera bastante aceptable, siendo uno de los rubros más rentables.

Como hemos analizado, el sistema nacional de pensiones es un sistema no autosostenible, con un nivel de pensiones que varía entre 500 y 893 soles que no cubre las necesidades principales de los jubilados. Por otro lado, el sistema privado de pensiones es un sistema bastante rentable para las empresas que administran las pensiones, pero las condiciones no son las mejores para los aportantes, pues se evidencia que quienes asumen los riesgos son los clientes. En ambas situaciones se sustenta que ambos sistemas no guardan correspondencia con el objetivo de un justo sistema de pensiones. Además, a partir de la pandemia del covid-19, el riesgo reputacional se ha incrementado, porque han perdido la credibilidad ante los clientes.

Otro punto en contra del sistema de pensiones es que el sistema privado es oligopólico, pues demuestra la participación en el mercado y el poder de decisión del precio; en este caso, las comisiones que se vinculan a grandes beneficios. En este sentido, mi recomendación es aperturar el mercado para que más entidades puedan ofrecer productos previsionales y se genere una sana competencia, en la cual el cliente tenga la oportunidad de escoger el producto que le ofrezca mejores condiciones para su jubilación, estimulando a las empresas a mejorar su labor para captar cliente. Si lo comparamos con la actualidad, los estímulos son menores para las AFPs, pues aun cuando se generen pérdidas como consecuencia de la administración de los fondos, ellos permanecen cobrando las comisiones, lo que no afectan sus ingresos, por lo que su riesgo es bajo, siendo asumido este riesgo por los clientes.

Otro punto a evaluar es que la AFP forma parte de grupos económicos. Evidentemente, se toman recursos de las AFPs para invertir en estos grupos económicos, lo que genera suspicacias en cuanto a las condiciones en que se dan estas inversiones y la rentabilidad que se genera; mientras el objetivo esencial debe ser maximizar la rentabilidad en la administración de los aportes que permitan mejores pensiones.

De esta manera, se evidencia un fracaso en el sistema de pensiones en el Perú. Ante ello, la labor del Estado resulta bastante ineficiente, porque hasta el momento no se da la urgente y necesaria reforma del sistema de pensiones. Un tema que debe ser prioritario.

Colocándonos en la coyuntura en que nos encontramos, mientras no exista una reforma del sistema de pensiones, las iniciativas que se presenten en cuanto a los retiros de los fondos de pensiones, tendrán masiva aceptación, pues los clientes han perdido la confianza en el esquema de trabajo de las AFPs. Hasta el momento, se han llevado a cabo seis retiros anteriores que han afectado las futuras pensiones de los aportantes. Sin embargo, en el corto plazo, ante la coyuntura económica, esto tendría efectos positivos al dinamizar la economía por el incremento de la capacidad adquisitiva de los aportantes, incentivando la demanda.

En general, la única alternativa de solución es la reforma urgente del sistema de pensiones, resaltando el sistema nacional de pensiones ineficiente por carencias en la autosostenibilidad, pensiones bajas y, por su parte, el sistema privado de pensiones, un negocio bastante rentable con riesgo bajo para los dueños de estas empresas y los grupos económicos, pero no muy eficiente para los clientes.

El sistema de pensiones en el país no logra el objetivo de garantizar recursos monetarios adecuados para los jubilados, siendo un aporte del autor para la reforma del sistema de pensiones, ampliar la entrada a nuevas empresas con productos previsionales, cambiando el esquema de mercado oligopólico por un mercado competitivo que permita la elección de productos que mejoren la gestión de sus aportes de cara a su jubilación.

Fuente: SBS

A pesar de la pandemia del covid-19, en el año 2020 se evidencia que las AFPs solo redujeron sus utilidades en 17.43 %, manteniendo buenos niveles de indicadores de rentabilidad. Sin embargo, en el 2020, contradictoriamente, la rentabilidad de los aportantes del sistema fue afectada con severidad. En los años 2021, 2022 y en lo que va del 2023, los indicadores financieros se mantienen de manera bastante aceptable, siendo uno de los rubros más rentables.

Como hemos analizado, el sistema nacional de pensiones es un sistema no autosostenible, con un nivel de pensiones que varía entre 500 y 893 soles que no cubre las necesidades principales de los jubilados. Por otro lado, el sistema privado de pensiones es un sistema bastante rentable para las empresas que administran las pensiones, pero las condiciones no son las mejores para los aportantes, pues se evidencia que quienes asumen los riesgos son los clientes. En ambas situaciones se sustenta que ambos sistemas no guardan correspondencia con el objetivo de un justo sistema de pensiones. Además, a partir de la pandemia del covid-19, el riesgo reputacional se ha incrementado, porque han perdido la credibilidad ante los clientes.

Otro punto en contra del sistema de pensiones es que el sistema privado es oligopólico, pues demuestra la participación en el mercado y el poder de decisión del precio; en este caso, las comisiones que se vinculan a grandes beneficios. En este sentido, mi recomendación es aperturar el mercado para que más entidades puedan ofrecer productos previsionales y se genere una sana competencia, en la cual el cliente tenga la oportunidad de escoger el producto que le ofrezca mejores condiciones para su jubilación, estimulando a las empresas a mejorar su labor para captar cliente. Si lo comparamos con la actualidad, los estímulos son menores para las AFPs, pues aun cuando se generen pérdidas como consecuencia de la administración de los fondos, ellos permanecen cobrando las comisiones, lo que no afectan sus ingresos, por lo que su riesgo es bajo, siendo asumido este riesgo por los clientes.

Otro punto a evaluar es que la AFP forma parte de grupos económicos. Evidentemente, se toman recursos de las AFPs para invertir en estos grupos económicos, lo que genera suspicacias en cuanto a las condiciones en que se dan estas inversiones y la rentabilidad que se genera; mientras el objetivo esencial debe ser maximizar la rentabilidad en la administración de los aportes que permitan mejores pensiones.

De esta manera, se evidencia un fracaso en el sistema de pensiones en el Perú. Ante ello, la labor del Estado resulta bastante ineficiente, porque hasta el momento no se da la urgente y necesaria reforma del sistema de pensiones. Un tema que debe ser prioritario.

Colocándonos en la coyuntura en que nos encontramos, mientras no exista una reforma del sistema de pensiones, las iniciativas que se presenten en cuanto a los retiros de los fondos de pensiones, tendrán masiva aceptación, pues los clientes han perdido la confianza en el esquema de trabajo de las AFPs. Hasta el momento, se han llevado a cabo seis retiros anteriores que han afectado las futuras pensiones de los aportantes. Sin embargo, en el corto plazo, ante la coyuntura económica, esto tendría efectos positivos al dinamizar la economía por el incremento de la capacidad adquisitiva de los aportantes, incentivando la demanda.

En general, la única alternativa de solución es la reforma urgente del sistema de pensiones, resaltando el sistema nacional de pensiones ineficiente por carencias en la autosostenibilidad, pensiones bajas y, por su parte, el sistema privado de pensiones, un negocio bastante rentable con riesgo bajo para los dueños de estas empresas y los grupos económicos, pero no muy eficiente para los clientes.

El sistema de pensiones en el país no logra el objetivo de garantizar recursos monetarios adecuados para los jubilados, siendo un aporte del autor para la reforma del sistema de pensiones, ampliar la entrada a nuevas empresas con productos previsionales, cambiando el esquema de mercado oligopólico por un mercado competitivo que permita la elección de productos que mejoren la gestión de sus aportes de cara a su jubilación.

Fuente: SBS

A pesar de la pandemia del covid-19, en el año 2020 se evidencia que las AFPs solo redujeron sus utilidades en 17.43 %, manteniendo buenos niveles de indicadores de rentabilidad. Sin embargo, en el 2020, contradictoriamente, la rentabilidad de los aportantes del sistema fue afectada con severidad. En los años 2021, 2022 y en lo que va del 2023, los indicadores financieros se mantienen de manera bastante aceptable, siendo uno de los rubros más rentables.

Como hemos analizado, el sistema nacional de pensiones es un sistema no autosostenible, con un nivel de pensiones que varía entre 500 y 893 soles que no cubre las necesidades principales de los jubilados. Por otro lado, el sistema privado de pensiones es un sistema bastante rentable para las empresas que administran las pensiones, pero las condiciones no son las mejores para los aportantes, pues se evidencia que quienes asumen los riesgos son los clientes. En ambas situaciones se sustenta que ambos sistemas no guardan correspondencia con el objetivo de un justo sistema de pensiones. Además, a partir de la pandemia del covid-19, el riesgo reputacional se ha incrementado, porque han perdido la credibilidad ante los clientes.

Otro punto en contra del sistema de pensiones es que el sistema privado es oligopólico, pues demuestra la participación en el mercado y el poder de decisión del precio; en este caso, las comisiones que se vinculan a grandes beneficios. En este sentido, mi recomendación es aperturar el mercado para que más entidades puedan ofrecer productos previsionales y se genere una sana competencia, en la cual el cliente tenga la oportunidad de escoger el producto que le ofrezca mejores condiciones para su jubilación, estimulando a las empresas a mejorar su labor para captar cliente. Si lo comparamos con la actualidad, los estímulos son menores para las AFPs, pues aun cuando se generen pérdidas como consecuencia de la administración de los fondos, ellos permanecen cobrando las comisiones, lo que no afectan sus ingresos, por lo que su riesgo es bajo, siendo asumido este riesgo por los clientes.

Otro punto a evaluar es que la AFP forma parte de grupos económicos. Evidentemente, se toman recursos de las AFPs para invertir en estos grupos económicos, lo que genera suspicacias en cuanto a las condiciones en que se dan estas inversiones y la rentabilidad que se genera; mientras el objetivo esencial debe ser maximizar la rentabilidad en la administración de los aportes que permitan mejores pensiones.

De esta manera, se evidencia un fracaso en el sistema de pensiones en el Perú. Ante ello, la labor del Estado resulta bastante ineficiente, porque hasta el momento no se da la urgente y necesaria reforma del sistema de pensiones. Un tema que debe ser prioritario.

Colocándonos en la coyuntura en que nos encontramos, mientras no exista una reforma del sistema de pensiones, las iniciativas que se presenten en cuanto a los retiros de los fondos de pensiones, tendrán masiva aceptación, pues los clientes han perdido la confianza en el esquema de trabajo de las AFPs. Hasta el momento, se han llevado a cabo seis retiros anteriores que han afectado las futuras pensiones de los aportantes. Sin embargo, en el corto plazo, ante la coyuntura económica, esto tendría efectos positivos al dinamizar la economía por el incremento de la capacidad adquisitiva de los aportantes, incentivando la demanda.

En general, la única alternativa de solución es la reforma urgente del sistema de pensiones, resaltando el sistema nacional de pensiones ineficiente por carencias en la autosostenibilidad, pensiones bajas y, por su parte, el sistema privado de pensiones, un negocio bastante rentable con riesgo bajo para los dueños de estas empresas y los grupos económicos, pero no muy eficiente para los clientes.

El sistema de pensiones en el país no logra el objetivo de garantizar recursos monetarios adecuados para los jubilados, siendo un aporte del autor para la reforma del sistema de pensiones, ampliar la entrada a nuevas empresas con productos previsionales, cambiando el esquema de mercado oligopólico por un mercado competitivo que permita la elección de productos que mejoren la gestión de sus aportes de cara a su jubilación.